¡Seguimos con los cambios normativos! Si hace unas semanas informábamos sobre los nuevos límites de velocidad en vías urbanas, hoy tenemos novedades en materia tributaria. En este caso, se trata de un nuevo impuesto a las emisiones de CO2 establecido en Cataluña. Vamos a resolver todas las dudas que os puedan surgir junto con nuestro equipo de Asesoramiento Legal.

Contexto jurídico. ¿Qué es el impuesto de emisiones CO2?

En este mes de junio se implanta el impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica. Se trata de un «impuesto verde» alineado con la fiscalidad ambiental que se promueve desde Europa, con los objetivos del desarrollo sostenible de la Agenda 2030, y como consecuencia directa de la nueva ley de cambio climático.

El objetivo es gravar la emisiones de CO2 de determinados vehículos, que son los recogidos en el hecho imponible. Estos gases son uno de los principales responsables del calentamiento global, y se busca reducir el número al mínimo, favoreciendo el rejuvenecimiento del parque automovilístico y la transición hacia una movilidad más ecológica.

Es importante destacar que Cataluña es la primera Comunidad en imponer este impuesto. De esta forma, sólo están obligados a tributar las personas físicas o jurídicas, titulares de vehículos con domicilio fiscal en Cataluña.

Pero para las empresas con grandes flotas de vehículos (como nuestros clientes, los mayores operadores de movilidad a nivel mundial) se debe hacer una importante puntualización. Este impuesto también se aplica a empresas que no tengan domicilio fiscal en Cataluña, pero tengan establecimiento para dichos vehículos. Este último requisito para estar obligado a tributar requiere igualmente que dichos vehículos, de acuerdo con los datos que constan el registro de vehículos, estén domiciliados en Cataluña.

¿Cuánto voy a tener que pagar por este impuesto de emisiones de CO2?

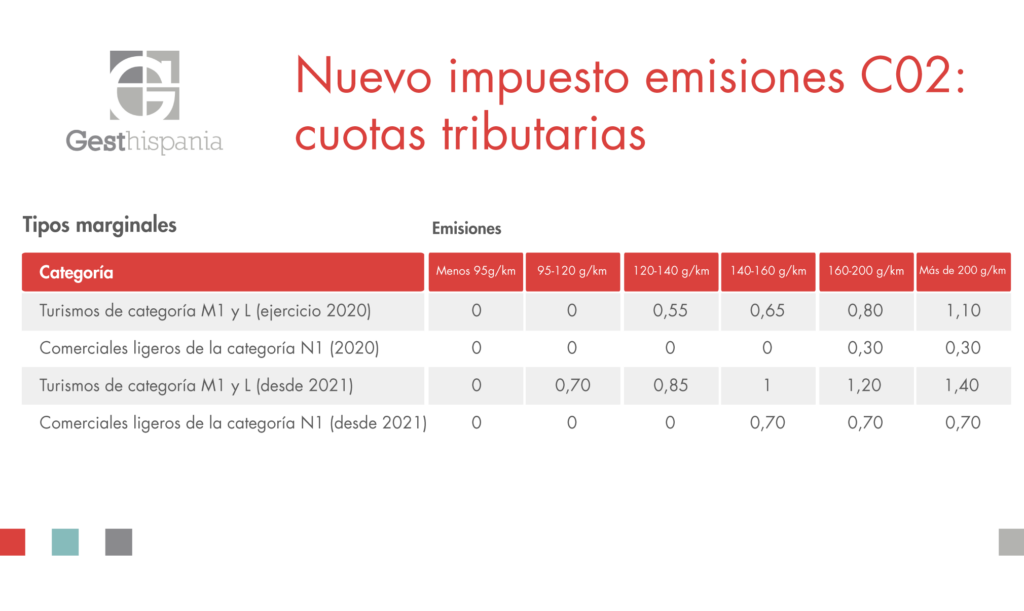

El principal objetivo del impuesto es reducir el número de emisiones y, por tanto, la cuota es proporcional a la cantidad de emisiones emitidas. Se aplican las tarifas a las emisiones oficiales de dióxido de carbono. Se acreditaran mediante certificado expedido al efecto por el fabricante o el importador, salvo que dichas emisiones consten en la tarjeta de inspección técnica u otro documento de carácter oficial.

Y las cuotas que se aplican dependiendo de la cantidad de emisiones es la siguiente: